11月8日晚间,歌尔股份发布风险提示性公告,称近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品,目前与该客户的其他产品项目合作仍在正常展开。

歌尔股份称,本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%,该事项对公司经营业绩的影响仍在评估中。

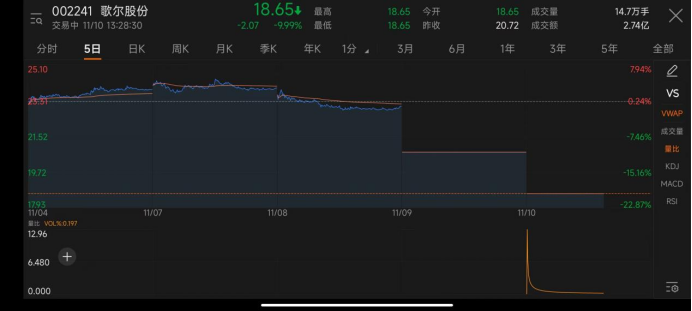

风险提示性公告发布后,歌尔股份从11月8日最高每股报23.31元,已连续两日跌停,截至发稿,报18.65元/股。

针对歌尔股份所指的境外大客户,一时间传言四起,不少消息人士称,此次“大客户”极有可能是指苹果公司。从今年年初开始,坊间就一直有传闻称,苹果对AirPods耳机砍单,原因是预测需求温和,希望降低库存水准。

此次风险性提示,知名苹果分析师郭明錤发文猜测称,“歌尔暂停生产的智能声学整机产品可能是Apple的AirPods Pro2,且歌尔股份暂停生产较可能是因为生产问题,而非需求问题。”

关于歌尔股份被“砍单”的原因,坊间众说纷纭,有消息猜测,歌尔股份之所以被砍单,主要原因是产品良率低于预期,甚至因良率造假而面临巨额罚款,但良率不合格只是明面上的原因。有媒体透露称,歌尔股份报价较高可能才是真正原因。苹果采购负责人近期要求主要供应商配合降价,立讯精密的配合度比歌尔股份更高。

11月9日,歌尔股份相关负责人表示,“被踢出果链”为谣传,目前与该客户的其他产品项目合作仍在正常开展。歌尔股份介绍,VR/AR已成公司重要增长引擎,歌尔股份在互动平台表示,公司具备提供Pancake折叠光路光学解决方案的能力和成功规模量产经验。

“果链”订单受挫,歌尔加码VR/AR业务

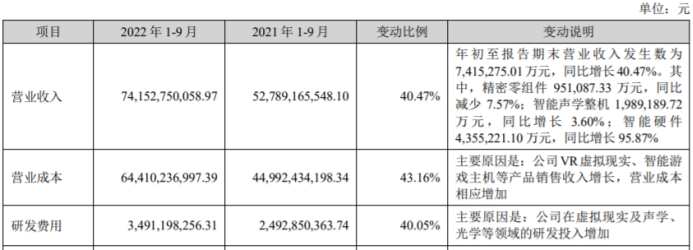

2022年第三季度财报显示,歌尔股份前三季度实现收入741.53亿元,同比增长40.47%,实现归母净利润38.40亿元,同比增长15.23%,实现扣非归母净利润34.85亿元,同比增速15.46%。

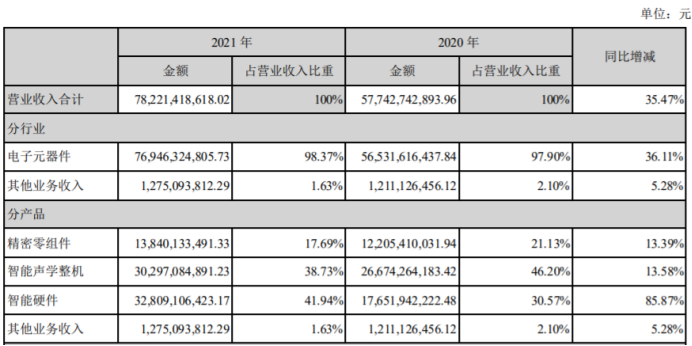

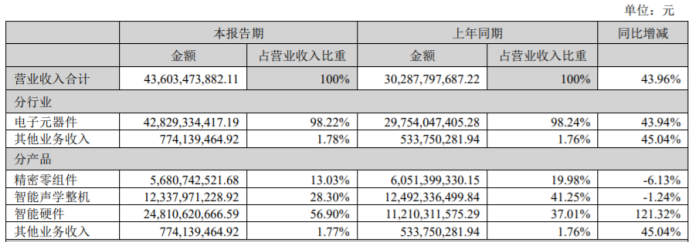

2020年报、2021年报、2022年半年报中,智能声学整机占营业收入比重分别为46.20%、38.73%、28.3%。结合业务占比显示,从去年开始,智能声学整机产品,即苹果蓝牙耳机整机产品等产品的占比在逐年降低,但仍占营业总收入的三分之一左右,对于歌尔股份而言,苹果作为其核心客户,砍单操作对歌尔造成严重的营收影响。

有机构分析认为,歌尔股份深耕产品线覆盖手机、手表、耳机、音箱等,此次停产产品,仅针对今年发布的一款智能耳机新品整机,其余产品仍正常供应,预计对应影响利润约2亿元,后续产能利用率下降导致的计提减值等影响仍然需要进一步观察。

在智能声学产品订单量收窄的同时,以VR设备为代表的元宇宙硬件设备为歌尔的营收注入了新的动力。从去年开始,将孵化的VR品牌PICO易主后,歌尔股份也着重开始扮演VR上游产业链的角色,并且初见成效。

近日,歌尔股份的虚拟现实头戴产品进入“国家级制造业单项冠军产品”公示名单。2020年报、2021年报、2022年半年报显示,智能硬件占营业收入比重分别为30.57%、41.94%、56.9%;2022年三季度报告显示,今年前三季度智能硬件435.53亿元,同比增长95.87%,占比前三季度总营收58.73%。

值得注意的是,歌尔股份在虚拟现实及声学、 光学等领域的研发投入增加,其押注的智能硬件产品(VR/AR)在带来营收的同时也降低了毛利率,财报显示,今年前三季度歌尔股份营业成本为644.10亿元,同比增长43.16%,歌尔股份解释称VR虚拟现实、智能游戏主机等产品销售收入增长,营业成本相应增加。

然而,元宇宙硬件技术迭代速度的缓慢,并没能在消费市场持续产生强大的换新动力。有数据显示,2022年三季度全球VR头显出货量为138万台,较去年同比下滑42%,其中Meta出货量为96万台,PICO出货量为23万台。

速途元宇宙研究院认为,虽在元宇宙的热潮下,但虚拟现实等智能硬件产品的出货量并没有达到预期,甚至存在一定的不确定性。歌尔股份押注虚拟现实领域或许能降低对果链的依赖,但是仍不可避免孤注一掷埋下另一颗“雷”。

作为面向未来5-10年的技术赛道,虚拟现实等智能硬件产品研发投入高、营业成本高、毛利率低,但通过开发、代工虚拟现实等产品所积累的先发优势,或许是歌尔股份的“救命稻草”。不过,歌尔股份作为技术供应商,终究无法摆脱客户和产品单一化的现实因素,而歌尔微或成为歌尔股份最后的“底牌”。

分拆歌尔微IPO或成最后的“底牌”

10月19日晚,歌尔股份公告称,歌尔微创业板IPO申请过会。根据招股书,歌尔微是歌尔股份体系内从事微电子相关业务的主体,属于歌尔股份三大业务中的精密零组件业务。

招股书显示,歌尔微此次IPO募资31.91亿元,其中,11.53亿元用于智能传感器微系统模组研发和扩产项目(一期),11.5亿元用于MEMS传感器芯片及模组研发和扩产项目,8.88亿元用于MEMSMIC及模组产品升级项目。

今年上半年,歌尔微实现营业收入、净利润分别为14.66亿元、1.51亿元。此次IPO,其拟募资31.91亿元,用于智能传感器微系统模组、MEMS传感器芯片及模组等的研发和扩产项目。

值得注意的是,歌尔微的上述业绩都有赖于前五大客户,招股书显示,报告期内,歌尔微前五大客户产生的销售收入占当期营业收入的64.4%、76.82%、94.76%、76%。而这五大客户中,其中之一就是歌尔股份,随着歌尔股份在智能硬件生产订单上的失势,歌尔微亦难逃“唇亡齿寒”的命运。

从押注虚拟现实产品、分拆子公司IPO来看,歌尔股份或许已经从现实的蛛丝马迹中看出了端倪,并寻求救赎的道路,然而在客户构成单一的现状尚未扭转,面对供应商之间的竞争、甚至在苹果砍单后,员工的大批离职,都在“刺激”着歌尔股份,如果不能彻底优化其业务营收结构,歌尔股份的发展还存在着更多的不确定性。

相关推荐

-

香港首只元宇宙概念ETF南方东英(3034.HK)今日上市

速途元宇宙研究院2月21日讯 ,南方东英带来香港首只元宇宙概念ETF,今日正式上市港交所—南方东英元宇宙概念ETF(3034.HK),并以主动方式管理本只ETF,聚焦美股市场,以长…

-

速途元宇宙研究院女分析师的另一面

编者按:今日正值国际劳动妇女节,速途元宇宙研究院在此向广大女读者致以节日问候。在速途元宇宙研究院内部,也有几位女分析师,她们每天在元宇宙的世界里研究学习,她们在键盘上敲出一页页报告…

-

百度吴甜重磅发布文心一言面向开发者的三大举措,激活生态创新

速途元宇宙研究院8月28日讯 近日,第九届WAVE SUMMIT深度学习开发者大会在京举办。百度集团副总裁、深度学习技术及应用国家工程研究中心副主任吴甜分享了百度自研大语言模型“文…

-

中国元宇宙与数字人才培养公益行动启动大会在北京召开

2023年6月17日,中国元宇宙与数字人才培养公益行动启动大会暨中国元宇宙产教融合发展高峰论坛在京隆重举行,大会指导单位、主办单位、承办单位领导及来自全国各地的元宇宙产教融合领域专…

-

盘点元宇宙的2022:3次洗牌,1个机会

来源:巴比特 作者:不空 在元宇宙爆火后的第二年,悲观情绪开始在行业蔓延。 “在过去一年,很多友商走着走着就不见了。” 方糖星球创始人文旻的一句话不仅道出了元宇宙空间赛道的起伏,也…

-

北京出台专项政策打造互联网 3.0 产业高地,新增核心业务收入突破 100 亿元

近日,北京市石景山区人民政府、北京市科学技术委员会、中关村科技园区管理委员会、北京市经济和信息化局联合印发《关于推进石景山区互联网 3.0 产业发展工作方案(2023—2025 年…

-

DR钻戒回应“800元可以删除购买记录”谣言:已上链,不可篡改!

来源:元飞船 作者:ROY 速途元宇宙研究院经授权后转载 9月25日,迪阿股份发布官方声明,就日前“DR钻戒800元可删购买记录”一事发布声明称,DR钻戒可删购买记录的相关传言不实…

-

刚宣布加码元宇宙,中文在线5位高管就计划“组团”减持套现

来源:元宇宙NEWS 记者 徐赐豪 速途元宇宙研究院经授权转载 9月27日晚间,中文在线(300364.SZ)发布公告,公司董事兼常务副总经理谢广才、董事张帆、副总经理兼董事会秘书…

-

探索NFR数字营销新思路,易链星云助力迈点网首发数字藏品

2023年6月28日-30日,由文旅一站式服务平台迈点联合文旅资产管理平台迈居举办的第十二届迈点品牌发展大会于上海阿纳迪酒店隆重开幕。本届大会以“NEW&NOW”为主题,聚…

-

中青宝一季度净利润为434.37万元,同比减少42.06%

速途网4月29日讯(报道:赵佳茹)昨日晚间,中青宝发布了2021年年度业绩报告。财报显示,2021年全年营收3.55亿元,同比增长20.86%;归属上市公司股东净亏损为4623万元…